Werk je met verenigingswerkers in je sportorganisatie? Dan moet je tijdig de fiscale fiches indienen. Hieronder leggen we helder uit wat wanneer moet gebeuren en wat je precies invult.

Deadlines en verplichtingen

Voor inkomsten die je betaalde of toekende in 2025 dien je de fiscale fiches uiterlijk op 1 maart 2026 in via Belcotax-on-web (www.belcotaxonweb.be).

Tegen diezelfde datum bezorg je ook aan elke verenigingswerker een afschrift van de fiche. Zo kan je verenigingswerker correct de aangifte in de personenbelasting invullen.

Voor verenigingswerkers is er een specifieke vereenvoudigde fiscale fiche (fiche 281.27); via de link vind je een blanco exemplaar van deze fiche voor verenigingswerk, samen met de bijhorende brochure van de belastingadministratie.

Wat vul je in op de fiscale fiche?

We overlopen de belangrijkste vakken en lichten toe wat erin hoort.

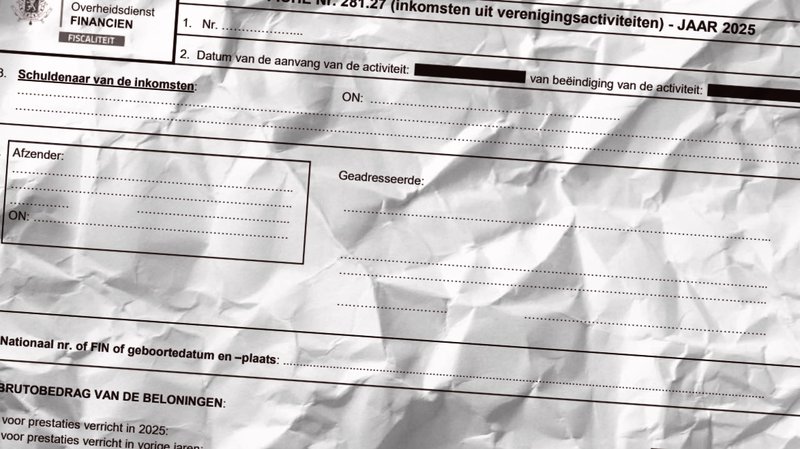

Vak 1 – Nummer van de fiche

Nummer de fiches doorlopend. Zo behoud je overzicht.

Vak 3 – Schuldenaar van de inkomsten

Hier noteer je de gegevens van je sportorganisatie. Vermeld de volledige benaming, de juridische vorm en het volledige adres. Schrijf ook de gemeentenaam voluit.

Vul daarnaast het ondernemingsnummer in. Heeft je feitelijke vereniging geen ondernemingsnummer? Gebruik dan het btw-identificatienummer.

Vak 4 – Afzender en geadresseerde

Bij de afzender vermeld je wie de fiche opstelde. Dat kan je sportorganisatie zijn, maar evengoed een sociaal secretariaat.

Bij de geadresseerde noteer je de gegevens van de verenigingswerker. Vermeld naam en voornamen, adres en gemeente. Schrijf altijd de eerste voornaam volledig. Andere voornamen mag je afkorten tot de initialen.

Vak 5 – Nationaal nummer

Vul het rijksregisternummer van de verenigingswerker in. Heeft die geen rijksregisternummer, dan gebruik je het BIS-nummer.

Vak 6 – Brutobedrag van de beloningen

Hier vermeld je alle brutobeloningen voor prestaties in het kader van verenigingsactiviteiten. Dat gaat ruimer dan enkel de vergoeding. Ook voordelen zoals een tussenkomst in woon-werkverkeer of maaltijdcheques horen hierbij.

Kosten die eigen zijn aan de werkgever tellen niet als beloning. Die vermeld je later in vak 8.

Je splitst de bedragen op:

- beloningen betaald of toegekend in 2025 voor prestaties in 2025;

- beloningen betaald of toegekend in 2025 voor prestaties uit vorige jaren.

Daarna noteer je het totaalbedrag.

Vak 7 – Vergoedingen bij tijdelijke derving van inkomsten

Ontving de verenigingswerker een vergoeding wegens tijdelijke inkomensderving, bijvoorbeeld na een arbeidsongeval? Dan vermeld je die hier, ongeacht op welk jaar de vergoeding betrekking heeft.

Betaalde de arbeidsongevallenverzekeraar deze vergoeding, dan levert de verzekeraar zelf de fiscale fiche af. Openbare besturen betalen deze vergoedingen zelf en vermelden deze bedragen wel op de fiche.

Vak 8 – Terugbetaalde kosten eigen aan de werkgever

Hier noteer je de kosten die je aan de verenigingswerker hebt terugbetaald en die ten laste zijn van de werkgever. Deze bedragen tellen niet mee om te bepalen of de maximale vergoedingsgrens werd overschreden of niet.

Vak 9 – Aantal gepresteerde uren per kwartaal

Vermeld eerst de sector. Dat is meestal ‘sportsector’, eventueel ‘socioculturele sector’.

Daarna noteer je per kwartaal het aantal gepresteerde uren zoals geregistreerd.

Er zijn twee uitzonderingen. Hebben de bedragen in vak 6 betrekking op prestaties uit een 2024? Vermeld je op de fiche alleen een bedrag in vak 7? Dan vul je hier geen uren in.

Tot slot

Correct ingevulde fiches vermijden vragen en problemen achteraf. Twijfel je? Neem de tijd om alles na te kijken of laat je begeleiden. Sportwerk helpt je graag op weg naar een correcte en zorgeloze tewerkstelling.